- หน้าอำเภอ โยโกฮาม่าอันดับสูงที่สุด

- สุขภาพการรักษาสวัสดิการ

- สวัสดิการการดูแล

- ค่าตอบแทนหลายประเภท

- [การจ่ายเงินภาวะพร่อง] การจ่ายเงินเพิ่มเติมของการลดภาษีจำนวนเงินที่แน่นอน

- [การจ่ายเงินภาวะพร่อง] การแนะนำค่าตอบแทน (การจ่ายเงินภาวะพร่อง) ที่เพิ่มเติมการลดภาษีจำนวนเงินที่แน่นอน

เป็นเนื้อหาหลักจากที่นี่

[การจ่ายเงินภาวะพร่อง] การแนะนำค่าตอบแทน (การจ่ายเงินภาวะพร่อง) ที่เพิ่มเติมการลดภาษีจำนวนเงินที่แน่นอน

วันที่ 20 เดือนกุมภาพันธ์ปีพ.ศ. 2568 วันที่ปรับปรุงครั่งสุดท้าย

เรื่องแจ้ง

- เป็นข้อมูลณ ตอนวันที่ 19 เดือนกุมภาพันธ์ จากนี้ไปอาจจะเปลี่ยนโดยหนังสือแจ้งจากประเทศ

- ขอความกรุณาทำความเข้าใจ เพราะตอบการสอบถาม ( ว่าสอดคล้องกับผู้ที่เป็นเป้าหมายสำหรับการแจกจ่าย หรือจำนวนเงินที่แจกจ่ายเท่าไหร่) ที่ที่เป็นรูปธรรมปัจจุบันไม่ได้

- กรุณารอช่วงหนึ่ง เพราะบอกที่หน้าเว็บหนังสือประชาสัมพันธ์ ทันทีที่รายละเอียดถูกชี้ขาด

สารบัญ

ใจความสำคัญระบบ

กรณีที่ความขาดแคลนก่อให้เกิดค่าตอบแทนของ "การจ่ายเงินการปรับให้เหมาะสม" เนื่องจากสถานการณ์ถัดไปกับ "การจ่ายเงินภาวะพร่อง" จ่ายด้วยการเพิ่ม

การจ่ายเงินภาวะพร่อง①

ประมาณตามรายได้ปีพ.ศ. 2566 เพราะทำการสนับสนุนอย่างรวดเร็วไม่ได้ กรณีที่รอการกำหนด (วันที่ 31 เดือนธันวาคมปีพ.ศ. 2567 ) ของจำนวนภาษีรายได้เกี่ยวกับการจัดหาให้ของ "การจ่ายเงินการปรับให้เหมาะสม" ที่ดำเนินการปีพ.ศ. 2567 ( ※ 1 ) สำหรับปีพ.ศ. 2567 คำนวณจำนวนเงินจ่ายโดยใช้ "จำนวนภาษีรายได้โดยการคาดคะเน สำหรับปีพ.ศ. 2567"

ดังนั้น หลังจาก "จำนวนภาษีรายได้เป็นที่ยืนยืนสำหรับปีพ.ศ. 2567" เลิกจำนวนรวมที่ขาดแคลนในที่ยอดคงเหลือ (ความขาดแคลน) ทำให้เกิดระหว่าง "กรอบที่ควรจะจ่ายแบบเป็นเอกลักษณ์" และ "จำนวนรวม (การจ่ายเงินการปรับให้เหมาะสม) ที่จ่ายจริงๆ" ที่หน่วย 10,000 เยน และจ่าย

(เกี่ยวกับใจความสำคัญของ "การจ่ายเงินการปรับให้เหมาะสม" ที่ดำเนินการปีพ.ศ. 2567 ※ 1 ช่วยยืนยัน ") ค่าตอบแทนการปรับให้เหมาะสมค่าตอบแทน (จำนวนเงินที่แน่นอนการลดภาษีส่วนเสริม" )

< ตัวอย่าง > ที่ครอบคลุมได้

1 กรณีที่รายได้ผันผวนอย่างมากในปีพ.ศ. 2566 และปีพ.ศ. 2567

- กรณีที่รายได้ลดลงกว่ารายได้ปีพ.ศ. 2567 ปีพ.ศ. 2566 (ธุรกิจที่ไม่ดีการออกจากงาน) (ภาพ 1 )

- กรณีที่ปีพ.ศ. 2566 ไม่มีรายได้ และมีรายได้ปีพ.ศ. 2567 (การได้งานทำของนักศึกษา) (ภาพ 2 )

- กรณีที่เพราะการฟื้นฟู (การรายงานแก้ไข) ของภาษี 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้ลดลงสำหรับปีพ.ศ. 2567 (ภาพ 3 )

2 กรณีที่ญาติค้ำจุนเพิ่มขึ้นภายในปีพ.ศ. 2567

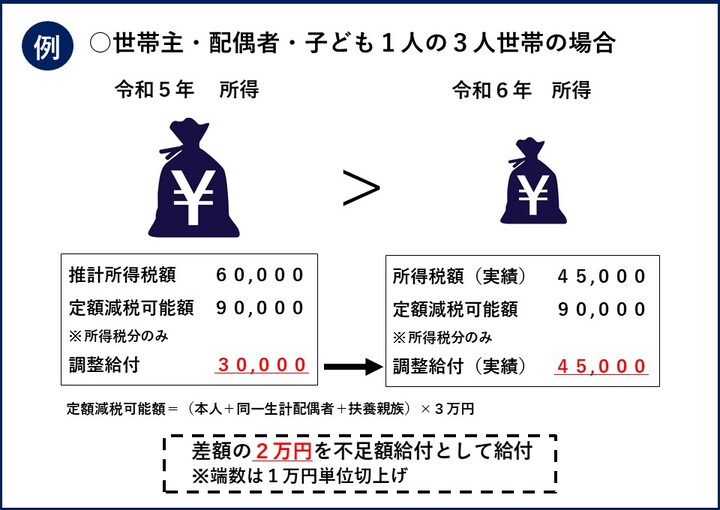

กรณีที่รายได้ลดลงกว่ารายได้ปีพ.ศ. 2567 ปีพ.ศ. 2566 ภาพ 1 (ธุรกิจที่ไม่ดีการออกจากงาน)

[การอธิบาย] ถึง 90,000 เยนการจ่ายเงินการปรับให้เหมาะสมเป็น 30,000 เยนจำนวนรวมที่จำนวนภาษีรายได้โดยการคาดคะเนตามรายได้สามารถ 60,000 เยนการลดภาษีจำนวนเงินที่แน่นอนที่มีเพียงแค่ส่วนจำนวนภาษีรายได้ได้ปีพ.ศ. 2566 แต่ ถึง กรณีที่รายได้เป็นที่ยืนยืนปีพ.ศ. 2567 และกลายเป็น 90,000 เยน 45,000 เยนจำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีความเป็นไปได้ที่มีเพียงแค่ส่วนสำหรับจำนวนภาษีรายได้จำนวนภาษีรายได้ (ผลงาน) และกลายเป็น 45,000 เยนการจ่ายเงินการปรับให้เหมาะสม (ผลงาน) 15,000 เยนที่เป็นยอดคงเหลือ 30,000 เยนและการปรับให้เหมาะสมการจ่ายเงิน (ผลงาน) 45,000 เยนของการจ่ายเงินการปรับให้เหมาะสมถูกจ่ายในฐานะการจ่ายเงินภาวะพร่อง แต่ 20,000 เยนถูกจ่ายในฐานะการจ่ายเงินภาวะพร่อง เพราะถูกทำ counting a fraction as a whole ที่หน่วย 10,000 เยนเศษส่วน

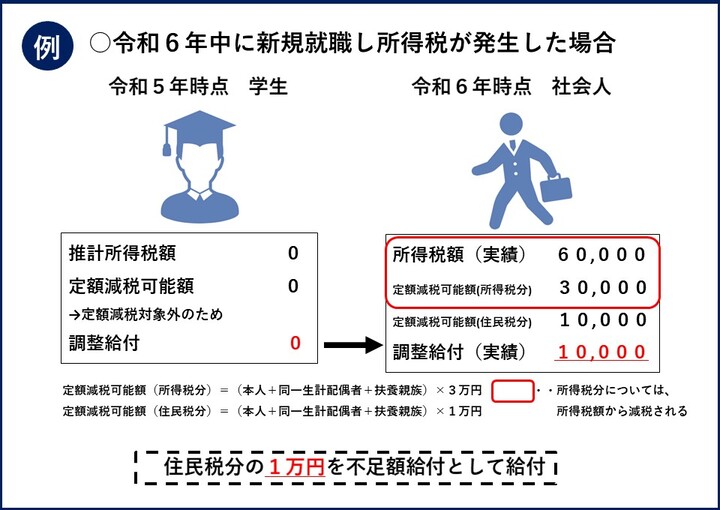

กรณีที่ปีพ.ศ. 2566 ภาพ 2 ไม่มีรายได้ และมีรายได้ปีพ.ศ. 2567 (การได้งานทำของนักศึกษา)

[การอธิบาย] จำนวนภาษีรายได้เป็น 60,000 เยนเพราะการได้งานทำคน 0 เยนภาษีรายได้โดยการคาดคะเนการจ่ายเงินการปรับให้เหมาะสมในฐานะตัวจริงพร้อมกันปีพ.ศ. 2567 เพราะไม่มีรายได้ตลอดปีพ.ศ. 2566 ส่วนจำนวนเงินที่แน่นอนการลดภาษีสำหรับ 30,000 เยนของจำนวนรวม (สำหรับภาษีรายได้) ได้ถูกลดภาษีในกรณีนี้ และจำนวนภาษีรายได้เป็น 30,000 เยน ในขณะเดียวกัน 10,000 เยนสำหรับภาษีพลเมืองถูกจ่ายในฐานะการจ่ายเงินภาวะพร่อง เพราะลดภาษีไม่ได้เกี่ยวกับจำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีความเป็นไปได้ (สำหรับภาษีพลเมือง) เพราะภาษีพลเมืองไม่เกิดขึ้นสำหรับปีพ.ศ. 2567

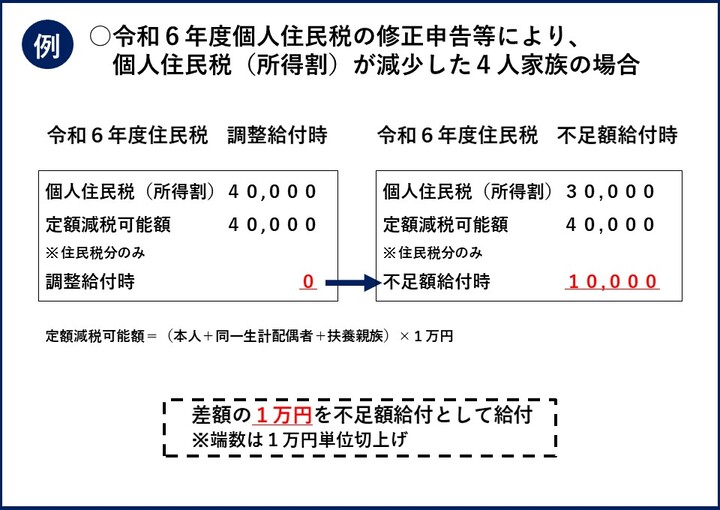

กรณีที่เพราะการฟื้นฟู (การรายงานแก้ไข) ภาษีภาพ 3 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้ลดลงสำหรับปีพ.ศ. 2567

[การอธิบาย] กรณีที่ ถึงการจ่ายเงินการปรับให้เหมาะสมเป็น 0 เยนเพื่อ 40,000 เยน 40,000 เยนจำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีความเป็นไปได้ที่มีเพียงแค่ส่วนภาษีพลเมืองส่วนบุคคลมูลค่า 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้ตอนที่การกำหนดภาษีพลเมืองปีพ.ศ. 2567 ตอนแรก แต่ในระยะแรก 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้ลดลงถึง 30,000 เยนที่เรื่องรายงานแก้ไขของภาษีหลังจากการตัดสิน

เพื่อคำนวณการจ่ายเงินภาวะพร่องที่ 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้หลังการลดลง จำนวนรวมที่ 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้สามารถ 30,000 เยนการลดภาษีจำนวนเงินที่แน่นอนสำหรับภาษีพลเมืองส่วนบุคคลได้เป็น 40,000 เยนเงินสดตอนการจ่ายเงินภาวะพร่อง 10,000 เยน และกับเคสนี้ 10,000 เยนของยอดคงเหลือ 10,000 เยนเงินสดถูกจ่ายในฐานะการจ่ายเงินภาวะพร่อง 0 เยนการปรับให้เหมาะสมการจ่ายเงินและการจ่ายเงินภาวะพร่อง

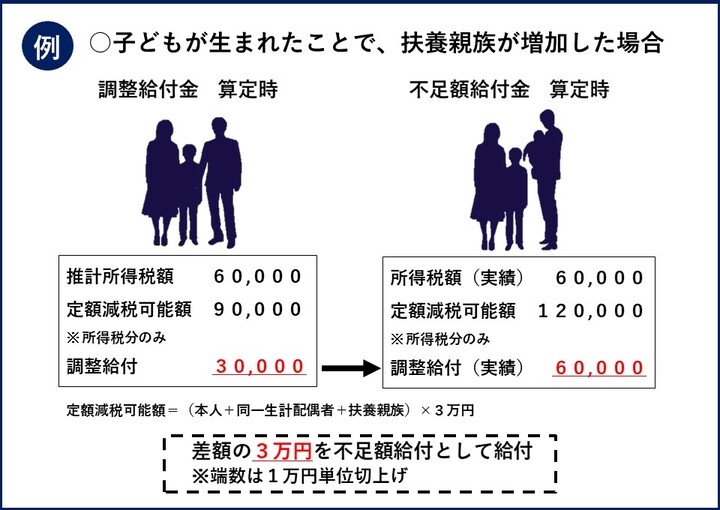

กรณีที่ญาติค้ำจุนเพิ่มขึ้นภายในปีพ.ศ. 2567 ภาพ 4

[การอธิบาย] กรณีที่ ถึงมูลค่าการลดภาษีจำนวนเงินที่แน่นอนที่มีเพียงแค่ส่วนภาษีรายได้เป็น 90,000 เยน ( (ตัวจริง + คู่สมรสวิธีการดำรงชีวิตคนเดียวญาติค้ำจุน + คนเดียว 30,000 เยน) วาตูเหมือนกัน) เพราะสถานการณ์การช่วยเหลือของปีพ.ศ. 2566 คือ 2 คน (ภรรยา 1 คนเด็ก) แต่จำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีที่มีเพียงแค่ส่วนสำหรับภาษีรายได้กลายเป็น 120,000 เยน ( (ตัวจริง + คู่สมรสวิธีการดำรงชีวิตคนเดียว 30,000 เยน + ญาติค้ำจุน 2 คน) วาตูเหมือนกัน) เพราะหลังจากนั้นเด็กเกิดภายในปีพ.ศ. 2567 และจำนวนคนการช่วยเหลือเพิ่มขึ้น 1 คน

60,000 เยนจำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีเป็น 90,000 เยนจำนวนภาษีรายได้โดยการคาดคะเนตามรายได้ และกับเคสนี้ การจ่ายเงินการปรับให้เหมาะสม (ผลงาน) กลายเป็น 60,000 เยนปีพ.ศ. 2566 เพราะกลายเป็น 120,000 เยน 60,000 เยนจำนวนรวมจำนวนเงินที่แน่นอนการลดภาษีความเป็นไปได้จำนวนภาษีรายได้ (ผลงาน) ปีพ.ศ. 2567 สำหรับ 30,000 เยนการจ่ายเงินการปรับให้เหมาะสม 30,000 เยนของยอดคงเหลือ 30,000 เยนการปรับให้เหมาะสมการจ่ายเงินและการปรับให้เหมาะสมการจ่ายเงิน (ผลงาน) 60,000 เยนถูกจ่ายในฐานะการจ่ายเงินภาวะพร่องกว่านี่

(คำอธิบายเพิ่มเติม) กรณีที่มีการเปลี่ยนแปลงในจำนวนญาติค้ำจุนภายในปีพ.ศ. 2567 เพื่อมูลค่าการลดภาษีจำนวนเงินที่แน่นอนของภาษีพลเมืองส่วนบุคคลเป็นสถานการณ์ของวันที่ 31 เดือนธันวาคมปีพ.ศ. 2566 และตัดสิน จำนวนรวมนั้นไม่ผันผวน

การจ่ายเงินภาวะพร่อง②

ถึงคนที่เป็นไปตามเงื่อนไขสำคัญถัดไปทั้งหมด จ่าย 40,000 เยนหลักการ แต่ณวันที่ 1 เดือนมกราคมปีพ.ศ. 2567 เป็น 30,000 เยน กรณีที่เป็นคนต่างด้าว

□ ภาษีรายได้ 10 เปอร์เซ็นต์ภาษีพลเมืองส่วนบุคคลรายได้ปลอดภาษีพร้อมกัน (จำนวนเงินภาษีที่ก่อนการลดภาษีจำนวนเงินที่แน่นอน 0 เยน)

→ทางที่เป็นข้างนอกที่เป้าหมายสำหรับการลดภาษีจำนวนเงินที่แน่นอนในฐานะตัวจริง

□ ของ "ญาติค้ำจุน" อยู่นอกเหนือ (ในระบบภาษีอากร)

→คนที่ที่มากกว่า full-time union official ธุรกิจสีฟ้า full-time union official ธุรกิจ (สีขาว) และ 480,000 เยนจำนวนรายได้รวม

□ คนที่ไม่กลายเป็นเป้าหมายของการจ่ายเงิน ( ※ 2 ) ที่ทำขึ้นเพื่อครัวเรือนที่มีรายได้ต่ำ

(กับค่าตอบแทนที่ทำขึ้นเพื่อ ※ 2 ครัวเรือนที่มีรายได้ต่ำ per capita rate กลายเป็น 100,000 เยนการจ่ายเงิน () กับครัวเรือนที่ครัวเรือนปลอดภาษีหรือ per capita rate กลายเป็นการเก็บภาษีใหม่ 100,000 เยนการจ่ายเงิน () กับครัวเรือนที่เสียภาษีปีพ.ศ. 2567 เท่านั้น 70,000 เยนการจ่ายเงิน () กับครัวเรือนปลอดภาษีปีพ.ศ. 2566 ปีพ.ศ. 2566 เท่านั้น)

< ตัวอย่าง > ที่ครอบคลุมได้

- " full-time union official ธุรกิจ" (สีฟ้าสีขาว) ที่เป็นครัวเรือนที่เสียภาษี (ภาพ 5 )

- ในทางของ "มากกว่า 480,000 เยนจำนวนรายได้รวม" ที่ตกเป็นของครัวเรือนที่เสียภาษีสำหรับปีพ.ศ. 2567 มูลค่าจำนวนภาษีรายได้และ 10 เปอร์เซ็นต์ปีพ.ศ. 2567 ภาษีพลเมืองรายได้ทั้งหมด (ก่อนการประยุกต์ใช้จำนวนเงินที่แน่นอนการลดภาษีหลังจากการยกเว้นภาษี) 0 เยน (ภาพ 6 )

" full-time union official ธุรกิจ" (สีฟ้าสีขาว) ที่เป็นครัวเรือนที่เสียภาษีภาพ 5

[การอธิบาย] กรณีที่เป็น full-time union official ธุรกิจ (คู่สมรสของเจ้าของกิจการปัจเจก) ของเจ้าของกิจการปัจเจกที่เป็นผู้เสียภาษี และรายได้ทางเงินเดือนของตนเองไม่กลายเป็นเป้าหมายของค่าตอบแทนที่ทำขึ้นเพื่อครัวเรือนที่มีรายได้ต่ำ เพราะคน (ภาษีรายได้ภาษีพลเมืองปลอดภาษี) ต่ำกว่า 1,000,000 เยนมีผู้เสียภาษี (เจ้าของกิจการปัจเจก) อีกนิดเดียวในครัวเรือน กลายเป็นเป้าหมายของการจ่ายเงินภาวะพร่อง

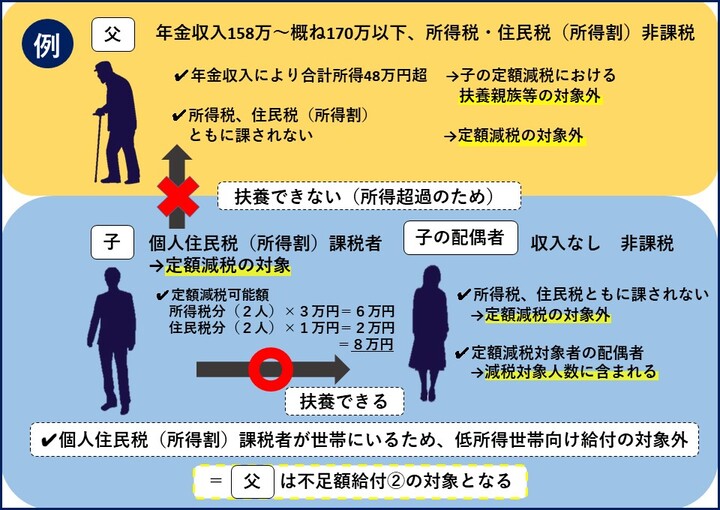

ในทางของ "มากกว่า 480,000 เยนจำนวนรายได้รวม" ที่ตกเป็นของครัวเรือนที่เสียภาษีภาพ 6 สำหรับปีพ.ศ. 2567 มูลค่าจำนวนภาษีรายได้และ 10 เปอร์เซ็นต์ปีพ.ศ. 2567 ภาษีพลเมืองรายได้ทั้งหมด (ก่อนการประยุกต์ใช้จำนวนเงินที่แน่นอนการลดภาษีหลังจากการยกเว้นภาษี) 0 เยน

[การอธิบาย] ถึงจำนวนรายได้รวมของตัวจริง (พ่อ) เกิน 480,000 เยน แต่ตัวจริง (พ่อ) กลายเป็นเป้าหมายของการจ่ายเงินภาวะพร่อง กรณีที่ไม่กลายเป็นเป้าหมายของค่าตอบแทนที่ทำขึ้นเพื่อครัวเรือนที่มีรายได้ต่ำ เพราะภาษีรายได้ภาษีพลเมือง ( 10 เปอร์เซ็นต์รายได้) ปลอดภาษีพร้อมกัน และสิ่งที่การลดภาษีจำนวนเงินที่แน่นอนไม่นำไปใช้ในฐานะญาติค้ำจุนของตัวจริงและเด็กด้วยอาศัยอยู่ด้วยกันกับผู้เสียภาษี (เด็ก) เพราะสถานการณ์ของการหักลบรายได้และตัวจริง (พ่อ)

วิธีการสมัครช่วงเวลาการจัดหาให้

ส่ง "เอกสารยืนยัน" " เรื่องแจ้งของการจัดหาให้" ตามลำดับ และหลังเดือนกรกฎาคมปีพ.ศ. 2568 จะผู้ที่เป็นเป้าหมายสำหรับการจ่ายแล้วที่กำหนดการการเริ่มจัดหาให้หลังเดือนสิงหาคมปีพ.ศ. 2568

การสอบถาม

ศูนย์บริการข้อมูลลูกค้าค่าตอบแทน

เกี่ยวกับข้อมูลมากกว่าหน้านี้ เห็นชอบกับไม่สามารถตอบได้ได้ปัจจุบัน

หมายเลขโทรศัพท์: - 045-320 0120 (บริการโทรศัพท์แบบไม่มีค่าธรรมเนียม)

เวลาโต๊ะประชาสัมพันธ์: ตั้งแต่ 9 โมงเช้าถึง 1 ทุ่ม (นอกจากวันเสาร์ Sundays and holidays )

※ตอนนี้ขอรับการสอบถามที่จำนวนมากมาก และโทรศัพท์ติดต่อได้ขึ้นยาก ต้องขอโทษที่รบกวน

ภาษาต่างประเทศสนับสนุนภาษาอังกฤษภาษาจีนภาษาโปรตุเกสภาษาเกาหลีภาษาเวียดนามภาษาเนปาลภาษาสเปน Tagalog

หมายเลขโทรสาร: 0120-303-464 (เป็นบริการโทรศัพท์แบบไม่มีค่าธรรมเนียมเครื่องแฟกซ์สำหรับการสอบถามของหูทุพพลภาพ)

หมายเลขอีเมลสำหรับการสอบถาม: [email protected]

(ความระมัดระวัง) การสอบถามในอีเมลอาจจะมีเวลาปกคลุมจนกระทั่งคำตอบ

Q&A (การสอบถามที่มีบ่อยๆ )

ลงในหน้าของ "การสอบถามที่ที่มีบ่อยๆ " [การจ่ายเงินภาวะพร่อง]

ช่วยระมัดระวังเกี่ยวกับการหลอกลวงที่แกล้งทำเป็นค่าตอบแทน!

เวลามีการเยี่ยมเยียนโทรศัพท์อีเมลที่น่าสงสัยและไปรษณีย์ภัณฑ์ ช่วยติดต่อสถานีตำรวจและโทรศัพท์ใช้เฉพาะการปรึกษากับตำรวจที่ใกล้ที่สุด ( # 9110 )

□ ขอการควบคุมเช่นตู้เอทีเอ็มจากอำเภอ โยโกฮาม่า ไม่ที่เด็ดขาด

□ อำเภอ โยโกฮาม่าร้องขอการโอนเงินเข้าบัญชีค่าธรรมเนียมเพื่อการจ่ายเงิน ไม่ที่เด็ดขาด

การสอบถามที่หน้านี้

ศูนย์บริการข้อมูลลูกค้าอำเภอ โยโกฮาม่าค่าตอบแทน

โทรศัพท์: 0120-045-320

โทรศัพท์: 0120-045-320

เครื่องแฟกซ์: 0120-303-464 (สำหรับการสอบถามของหูทุพพลภาพ)

หมายเลขอีเมล: [email protected]

ID หน้า: 260-370-727